Oleh: Wasilah, S.E., M.E (Dosen Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Indonesia)

DepokNews–Akuntansi Masjid sebenarnya bukan isue baru terkait pertanggungjawaban pengelolaan keuangan yang sejatinya disusun oleh pengurus masjid. Bahkan jika diamati, bahwa dimulai 5 tahun terakhir sudah banyak tulisan atau video youtube yang mengajarkan tentang konsep dan proses penyusunan laporan keuangan berbasis manual, excel, atau sistem informasi tersendiri.

Sebagai salah satu bentuk pertanggungjawaban atas pengelolaan sumber daya masjid tentu dibutuhkan suatu bentuk pelaporan standar baku oleh pengurus masjid. Hal ini perlu dipandang penting, mengingat dengan adanya laporan keuangan yang dapat dimengerti oleh para pemangku kepentingan, juga dapat memberikan informasi terkait alokasi sumber daya termasuk pengelolaan dana, pelayanan, penilaian kinerja organisasi dan pengurus, serta pertanggungjawaban kepada pengguna laporan keuangan termasuk donatur dan jamaah.

Pelaporan ini dapat dilakukan dengan secara tradisional maupun modern. Hal ini bukan lah menjadi dikotomi tetapi sebagai bentuk pertanggungjawaban yang mengikuti kondisi lapangan dari masjid itu sendiri. Tentu idealnya dapat dilakukan secara modern yang artinya mengikuti ketentukan standar akuntansi yang relevan termasuk penggunaan ISAK 335. Sedangkan dengan keterbatasan yang dihadapi maka dapat juga dilakukan secara tradisional yang melaporkan secara tradisional berupa laporan penerimaan dan pengeluaran dari masjid itu sendiri.

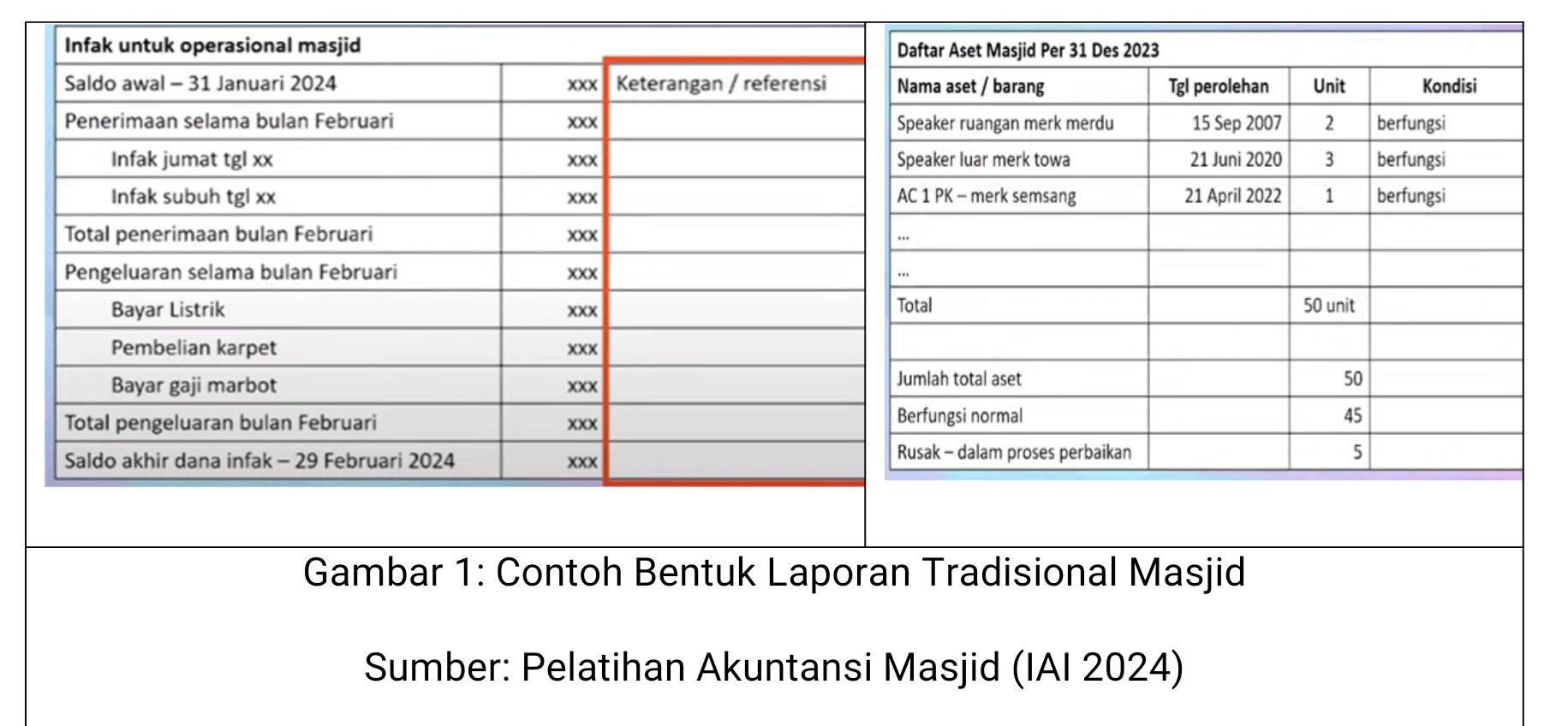

Sebagai langkah awal untuk meningkatkan akuntabilitas, maka masjid bisa membuat laporan penerimaan dan pengeluaran yang berdasarkan kas (cash basis). Hal ini bukan hal yang sulit, karena pelaporan berdasarkan kas yang diperoleh sesuai sumber dan kas yang dikeluarkan untuk kepentingan masjid disertai penjelasan bukti keuangan dari setiap penerimaan dan pengeluaran tersebut. Saya yakin bahwa laporan jenis ini telah dibuat oleh hampir seluruh masjid oleh bendahara masjid dan bahkan dilaporkan secara terbuka melalui berbagai jalur seperti saat shalat jumat, ditempel pada dinding pengumuman sebagai bentuk pertanggungjawaban pengurus masjid. Yang perlu menjadi catatan dengan metode ini adalah perlu ditambahkan catatan daftar aset yang dimiliki oleh masjid. Mengapa hal ini penting? Karena melalui daftar aset tersebut dapat diketahui jumlah barang yang tidak habis pakai seperti: mimbar, AC/kipas angin sehingga dapat diketahui jumlah aset yang dimiliki masjid dan masih bermanfaat untuk operasional masjid. Dengan kedua laporan ini maka akan diketahui penerimaan dan pengeluaran serta jumlah aset yang dimiliki oleh masjid.

Sebagai contoh pelaporan penerimaan, pengeluaran serta daftar aset tersebut dapat dilihat dalam bentuk di bawah ini:

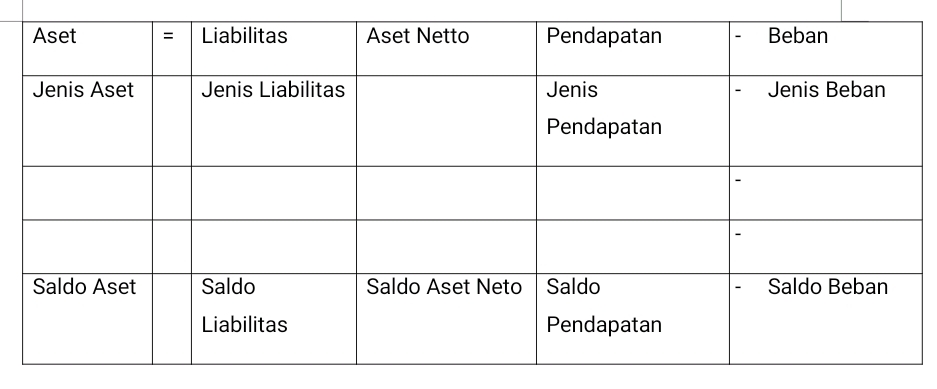

Untuk masjid yang memiliki sumber daya lebih, mulai dapat menyusun laporan keuangan yang lebih modern dengan mengikuti SAK yang berlaku. Laporan keuangan sesuai dengan ISAK 335, dimana penyusunan laporan tersebut sudah mengikuti proses penyusunan laporan keuangan dimulai dengan jurnal atau persamaan akuntansi, buku besar, neraca saldo, hingga laporan keuangan.

Untuk pembuatan jurnal dapat dilakukan dengan proses pembuatan jurnal seperti biasa dengan debet dan kredit disusun ke bawah, dapat juga disusun melalui persamaan akuntansi. Untuk lebih memudahkan, penyusunan dapat menggunakan persamaan akuntansi melalui excel sehingga proses pencatatan, buku besar hingga neraca saldo dapat disusun sekaligus.

Sedangkan jika menggunakan format jurnal yang biasa, akan lebih dimudahkan dengan menggunakan sistem terkomputerisasi seperti terdapat beberapa sumber. Dengan berbasis sistem terkomputerisasi maka dapat diperoleh saldo buku besar, neraca saldo hingga laporan keuangan.

Dari proses akuntansi yang disusun dari mulai jurnal hingga laporan keuangan akan lebih lengkap dan sesuai ISAK 335 yaitu: Laporan Posisi Keuangan, Laporan Keuangan Komprehensif, Laporan Perubahan Aset Neto dan Catatan atas laporan keuangan.

Apapun pilihan metode proses penyusunan dan pelaporan yang dipilih oleh pengurus masjid sesuai dengan kemampuan manajemen masjid, tentu yang diinginkan oleh pengurus masjid maupun jamaah adalah adanya akuntabilitas dan pertanggungjawaban yang jelas atas pengelolaan keuangan masjid. Dengan akuntababilitas dan pertanggngjawaban yang baik ini akan meningkatkan kepercayaan jamaah dalam menghidupkan masjid sebagai bagian dari mencapai ridha Allah SWT.

Sumber bacaan:

Harnain, Hendra et al, (2024) Akuntansi Masjid: Teori dan Praktik : ISBN: 9786023831203, Pranada Media

IAI, 2024, Free PPL Akuntansi Masjid https://www.youtube.com/live/hc4aZz25irw?si=v4ale10jCVJSlxwn