Oleh: Rachman Untung Budiman, S.E., M.B.A.

(Dosen Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia)

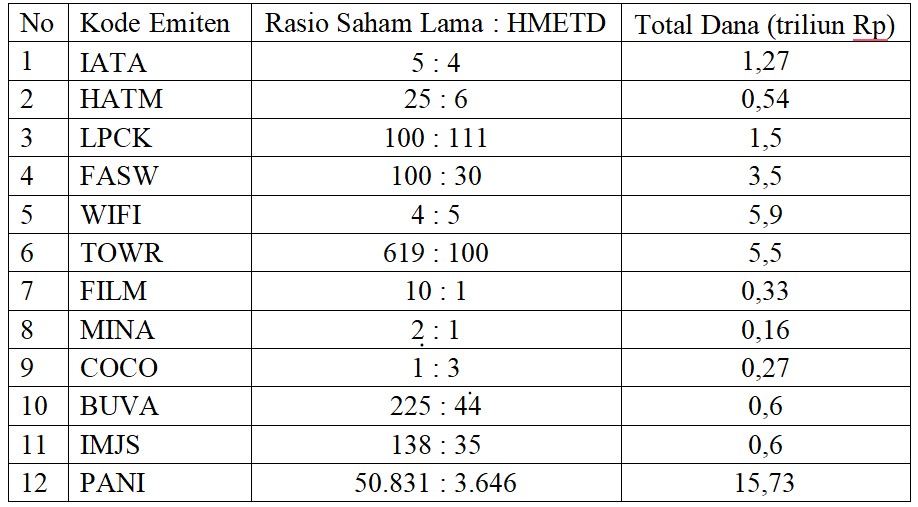

Depoknews– Sepanjang tahun 2025, ada 12 (dua belas) perusahaan tercatat di Bursa Efek Indonesia (BEI) yang telah melakukan right issue atau Penawaran Umum Terbatas (PUT) saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD). Dana yang dihimpun tiap perseroan bervariasi dari terendah Rp160 miliar sampai tertinggi Rp15,73 triliun. Rasio saham lama: HMETD yang ditawarkan pun bervariasi dari rasio terendah 1 : 3 sampai rasio tertinggi 50.831 : 3.646.

Daftar lengkap dapat dilihat pada tabel berikut.

Mekanisme Penawaran Umum Terbatas (PUT)

PUT dilakukan dengan cara penerbitan HMETD oleh perseroan kepada pemegang saham lama (rasio PUT= saham lama : HMETD). Saat ini di pasar modal Indonesia, setiap 1 lembar HMETD mendapatkan hak untuk membeli 1 lembar saham baru.

Secara teoritis, penerbitan saham baru tidak mengubah kekayaan investor. Sebagai contoh: PT XYZ Tbk menerbitkan saham baru melalui mekanisme HMETD dengan rasio 1:2. Misalkan harga pasar saham saat penerbitan HMETD Rp1000/lembar, dengan harga tebus HMETD Rp700/lembar. Maka saat ex-HMETD, harga pasar saham secara teoritis akan turun menjadi Rp800/lembar [(Rp1000+700×2) : (1+2)]. Pemegang saham lama akan mendapat 2 lembar HMETD bernilai Rp100/lembar, yang merupakan selisih antara harga ex-HMETD dengan harga tebus HMETD (Rp800-Rp700). Dengan demikian total nilai investasi akan tetap Rp1000, berupa 1 lembar saham bernilai Rp800 dan 2 lembar HMETD bernilai total Rp200, 2 x Rp100.

Rasio PUT berpotensi merugikan

Perhitungan di atas biasanya dijadikan contoh pembuktian bahwa PUT secara teoritis tidak menurunkan kekayaan pemegang saham lama.

Namun dalam praktiknya tidak selamanya demikian. Dari tabel di atas, hanya COCO yang rasio PUTnya tidak berpotensi merugikan pemegang saham lama, karena rasio PUT dalam bilangan bulat untuk setiap 1 lembar saham lama. Pemegang saham lama COCO akan mendapatkan 3 HMETD untuk 1 lembar saham lama yang dimilikinya. Pemegang saham lama COCO tidak mengalami masalah jika ingin menjual HMETDnya karena walaupun hanya memiliki 1 lot saham, mereka akan mendapatkan jumlah HMETD dalam satuan lot yang bulat, 3 lot.

Namun untuk rasio lainnya baik yang lebih tinggi dari 1 namun rasio tidak bulat maupun lebih rendah dari 1, pemegang saham lama berpotensi dirugikan. Sebagai contoh pemegang saham lama WIFI dengan rasio 4 : 5, akan mendapatkan 1,25 lot untuk setiap 1 lot saham lama yang dimilikinya. Dalam praktiknya jika ingin menjual 1,25 lot HMETD yang dimilikinya, maka hanya 1 lot yang dapat dijual di pasar reguler dengan harga yang wajar. Sisa 0,25 lot hanya dapat dijual di pasar negosiasi dengan harga diskon. Demikian pula untuk pemegang saham lama

PANI dengan rasio 50.831 : 3.646. Seorang pemegang saham lama PANI yang hanya memiliki 1 lot (100 lembar) saham, akan mendapatkan HMETD sejumlah 7,17 lembar. Dalam praktiknya pemegang saham tersebut hanya mendapatkan 7 lembar karena pembulatan selalu ke bawah dan hanya dapat menjual di pasar negosiasi. Dengan demikian pemegang saham lama otomatis mengalami penurunan kekayaan dibandingkan sebelum penerbitan HMETD.

Solusi praktis yang kurang optimal

Dalam kenyataannya para pelaku pasar modal (investor saham) selama ini memiliki jalan keluar dalam menghadapi permasalahan rasio HMETD yang kurang optimal agar tidak dirugikan.

Caranya sederhana saja, yakni dengan menambah atau mengurangi jumlah saham lama yang dimiliki sedemikian rupa agar mendapatkan HMETD dalam satuan lot yang bulat.

Sebagai contoh: seorang pemegang saham lama WIFI yang memiliki 1 lot saham lama, akan membeli 3 lot saham lama, sehingga total akan memiliki 4 lot saham lama dan mendapatkan HMETD sejumlah 5 lot. Atau sebaliknya, jika pemegang saham WIFI tersebut tidak ingin menambah jumlah saham lamanya, ia dapat menjual 1 lot saham lamanya sebelum ex-HMETD sehingga terhindar dr penurunan kekayaan akibat mendapatkan HMETD dalam jumlah lot yang tidak bulat.

Demikian pula halnya dapat dilakukan oleh pemegang saham PANI dengan pemilikan 1 lot saham lama, yang mendapat HMETD dengan rasio 50.831 : 3.646. Ia dapat menambah 50.830 lot saham lama PANI agar mendapatkan 3.646 lot HMETD, atau menjual 1 lot sahamnya agar terhindar dari kerugian karena hanya memiliki 7 lembar HMETD (dibulatkan ke bawah).

Kedua cara di atas bukan merupakan solusi yang optimal karena keputusan investasi didorong oleh hal yang non-fundamental. Pembelian dan atau penjualan saham lama semata-mata dilakukan untuk mendapatkan HMETD dalam satuan lot yang bulat.

Akar permasalahan

Potensi kerugian di atas muncul dalam PUT di Indonesia karena untuk setiap penebusan 1 lembar saham baru selalu diperlukan 1 lembar HMETD.

Karena penjualan HMETD di pasar reguler juga dilakukan dalam satuan lot, maka jika rasio HMETD yang diterima tidak dalam bilangan bulat dan lebih tinggi angkanya dari saham lama seperti 1:1, 1:2, 1:3, dan seterusnya, otomatis pemegang saham lama akan mendapatkan jumlah HMETD dalam satuan lot yang tidak bulat.

Solusi praktis atas permasalahan

Mengingat satuan perdagangan reguler untuk saham maupun HMETD sama-sama dalam lot, maka untuk menghindari adanya pemegang saham lama yang menerima HMETD tidak dalam satuan lot yang penuh, perlu dipersyaratkan bahwa setiap pemegang saham lama selalu menerima HMETD sejumlah saham lama yang dimilikinya (1 lembar HMETD untuk setiap 1 lembar saham lama). Sebagai contoh, pemegang saham lama WIFI sejumlah 1 lot akan mendapatkan 1 lot HMETD. Dengan demikian, pemegang saham lama WIFI terhindar dari kesulitan untuk menjual HMETDnya. Selanjutnya untuk rasio penebusan, dipersyaratkan bahwa untuk dapat membeli 5 lembar saham baru dibutuhkan 4 lembar HMETD.Demikian pula jika rasio HMETD lebih rendah dari 1 dan tidak bulat seperti saham PANI, maka cukup dipersyaratkan bahwa dibutuhkan 3.646 lembar HMETD untuk menebus 50.831 lembar saham baru.adi rasio yang digunakan dalam PUT bukan lagi perbandingan antara saham lama dengan HMETD, tetapi antara HMETD dengan saham baru.

Tentunya perubahan ini membawa konsekuensi kepada nilai teoritis HMETD. Nilai teoritis HMETD dengan perhitungan metode lama (saham lama : HMETD), perlu disesuaikan sesuai rasio HMETD : saham baru. Dalam contoh kasus PT XYZ Tbk di atas, maka saat ex-HMETD pemegang saham lama akan memiliki 1 lembar saham lama senilai Rp800 dan 1 lembar HMETD senilai Rp200; karena 1 lembar HMETD dapat membeli 2 lembar saham baru (2 x Rp100).

Kesimpulan

Untuk menghindari potensi kerugian dari PUT yang dialami investor saham terutama yang memiliki modal terbatas, maka perlu dilakukan pengubahan praktik penerbitan HMETD dan penebusan saham baru.

Cara yang layak diterapkan adalah setiap pemegang saham lama akan menerima HMETD sebanyak jumlah kepemilikan saham lamanya. Karenanya rasio PUT menjadi rasio antara jumlah HMETD yang dibutuhkan untuk menebus sejumlah tertentu saham baru.

Rachman Untung Budiman

Lektor FEB-UI