Oleh: Dr. Ludovicus Sensi W SEAk, MM, CA, CPA

Dosen Departemen Akuntansi FEB Universitas Indonesia

- Pendahuluan

Pendidikan akuntansi tidak lagi cukup berfokus pada penguasaan standar secara normatif. Tantangan yang semakin relevan adalah membekali mahasiswa dengan kemampuan menafsirkan standar akuntansi secara kontekstual, khususnya ketika standar tersebut diterapkan pada entitas dengan karakter kelembagaan yang berbeda. Salah satu isu penting dalam konteks ini adalah penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) 117—adopsi IFRS 17—pada entitas yang tidak berorientasi laba, seperti asuransi sosial.

Program Jaminan Kesehatan Nasional (JKN) yang dikelola oleh BPJS Kesehatan merupakan contoh nyata penerapan standar berbasis pasar pada institusi publik dengan mandat sosial. Sebagai badan hukum publik, BPJS Kesehatan mengelola Dana Jaminan Sosial (DJS) Kesehatan berdasarkan prinsip nirlaba, gotong royong, dan akuntabilitas publik. Laporan keuangan DJS tidak disusun untuk menilai profitabilitas, melainkan untuk memastikan keberlanjutan program dan pertanggungjawaban pengelolaan dana peserta. Standar ini membawa perubahan paradigma pelaporan keuangan, dari pendekatan sederhana berbasis kecukupan liabilitas menuju pengukuran kewajiban yang lebih komprehensif dan transparan. Bagi pendidikan akuntansi, kasus BPJS Kesehatan menyediakan bahan ajar yang kaya untuk mendiskusikan batasan pendekatan IFRS ketika diterapkan pada sektor publik.

Artikel ini berargumen bahwa PSAK 117 dalam asuransi sosial perlu direposisi sebagai instrumen peningkatan transparansi dan akuntabilitas publik, bukan sebagai alat pengukuran laba kontraktual. Menariknya artikel ini terletak pada reframing PSAK 117 dari perspektif pedagogis, yaitu bagaimana standar yang berorientasi laba dapat diajarkan secara kritis dan kontekstual dalam pendidikan akuntansi.

- Landasan Konseptual: Asuransi Sosial dan Pendidikan Akuntansi

Asuransi sosial memiliki karakteristik yang secara fundamental berbeda dari asuransi komersial. Kepesertaan bersifat wajib, iuran tidak mencerminkan risiko individual, dan tujuan utama program adalah perlindungan sosial yang berkelanjutan. Dalam sistem JKN, risiko kesehatan dikelola melalui mekanisme solidaritas sosial dengan peran negara sebagai penjamin terakhir. PSAK 117 mendefinisikan kontrak asuransi berdasarkan adanya transfer risiko asuransi signifikan. Secara substansi ekonomi, hubungan antara peserta JKN dan BPJS Kesehatan memenuhi definisi tersebut. Namun, asumsi dasar PSAK 117—seperti orientasi laba, kompetisi pasar, dan pengukuran kinerja berbasis profit—tidak sepenuhnya relevan dalam konteks asuransi sosial.

Bagi pendidikan akuntansi, perbedaan ini penting untuk ditegaskan. Pengajaran IFRS atau PSAK yang terlalu rule-oriented berisiko menghasilkan pemahaman mekanistik. Sebaliknya, pendekatan pembelajaran berbasis kasus (case-based learning) memungkinkan mahasiswa memahami bahwa standar akuntansi merupakan instrumen representasi ekonomi yang harus ditafsirkan sesuai konteks kelembagaan dan tujuan pelaporan.

- Isu Akuntansi Utama dalam Penerapan PSAK 117 pada Asuransi Sosial

- Definisi Kontrak dan Batasan Kontrak

Isu batasan kontrak (contract boundary) merupakan topik pedagogis yang penting dalam PSAK 117. Secara akuntansi, kontrak JKN diperlakukan sebagai kontrak jangka pendek yang diperbarui secara bulanan, sejalan dengan periode pembayaran iuran. Pendekatan ini konsisten secara teknis dengan PSAK 117. Namun, secara sosial dan kelembagaan, kewajiban BPJS Kesehatan bersifat berkelanjutan selama peserta memenuhi ketentuan kepesertaan. Ketegangan antara kontrak jangka pendek secara akuntansi dan kewajiban sosial jangka panjang ini memberikan ruang diskusi yang relevan dalam pendidikan akuntansi.

- Model Pengukuran dan Relevansi Contractual Service Margin (CSM)

PSAK 117 memperkenalkan contractual service margin (CSM) sebagai representasi laba kontraktual yang belum diakui. Dalam asuransi komersial, CSM berfungsi untuk mencerminkan profitabilitas kontrak secara sistematis. Dalam asuransi sosial, konsep ini kehilangan relevansi ekonominya karena tidak terdapat tujuan penciptaan laba. Kasus BPJS Kesehatan menunjukkan bahwa pengabaian atau adaptasi CSM bukan merupakan pelanggaran prinsip akuntansi, melainkan penyesuaian konseptual agar laporan keuangan tidak menyesatkan pengguna. Dari sudut pandang pendidikan, isu ini memperkaya diskusi mengenai tujuan pelaporan keuangan dan keterbatasan indikator laba dalam sektor publik.

- Penyesuaian Risiko dan Tingkat Diskonto

Penyesuaian risiko non-keuangan dalam PSAK 117 bertujuan mencerminkan ketidakpastian arus kas. Dalam asuransi sosial, risiko tidak dipricing untuk tujuan komersial, melainkan dikelola melalui kebijakan publik. Oleh karena itu, penyesuaian risiko lebih tepat dipahami sebagai alat transparansi daripada alat valuasi ekonomi.

Demikian pula, penggunaan tingkat diskonto dengan pendekatan bottom-up tanpa illiquidity premium yang material mencerminkan karakteristik kontrak JKN yang berjangka pendek. Isu ini relevan untuk mengajarkan kepada mahasiswa bahwa asumsi akuntansi harus konsisten dengan realitas ekonomi kontrak dan tujuan pelaporan.

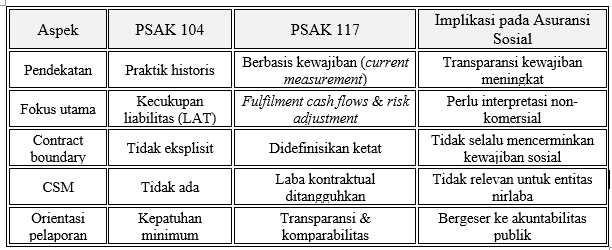

- Perbandingan Konseptual PSAK 104 dan PSAK 117 dalam Asuransi Sosial

Tabel di atas ini berfungsi sebagai alat bantu pedagogis untuk menjelaskan pergeseran paradigma akuntansi asuransi dari PSAK 104 ke PSAK 117 dalam konteks asuransi sosial.

- Implikasi bagi Pendidikan Akuntansi

Kasus BPJS Kesehatan menegaskan bahwa pengajaran PSAK atau IFRS perlu dilengkapi dengan perspektif sektor publik dan nirlaba. Mahasiswa akuntansi perlu memahami bahwa standar akuntansi tidak bersifat value-neutral, melainkan membawa asumsi ekonomi tertentu.

Dalam kurikulum pendidikan akuntansi, PSAK 117 dapat diajarkan sebagai studi kasus lintas sektor (asuransi komersial versus asuransi sosial), contoh keterbatasan pengukuran laba sebagai indikator kinerja dan instrumen akuntabilitas publik dan legitimasi institusional.

Pendekatan ini membantu mahasiswa mengembangkan professional judgement dan pemahaman kritis terhadap standar akuntansi.

- Kontribusi kepada Pendidikan Akuntansi dan Kritik Terhadap IFRS

Artikel ini berkontribusi pada pendidikan akuntansi dengan menunjukkan bahwa standar berbasis IFRS, khususnya PSAK 117, tidak dapat diajarkan semata sebagai seperangkat aturan teknis yang universal. Melalui studi kasus BPJS Kesehatan, artikel ini menegaskan pentingnya pendekatan kritis dalam pengajaran IFRS, dengan memandang standar sebagai konstruksi institusional yang membawa logika pasar dan orientasi laba tertentu. Kontribusi utama artikel ini terletak pada penguatan pembelajaran berbasis konteks, di mana mahasiswa diajak memahami keterbatasan IFRS ketika diterapkan pada entitas sektor publik dan nirlaba, serta membedakan tujuan pelaporan antara profit measurement dan public accountability.

- Kesimpulan

Artikel ini menegaskan bahwa penerapan PSAK 117 pada asuransi sosial, khususnya BPJS Kesehatan, tidak dapat dipahami hanya sebagai adopsi teknis IFRS 17. PSAK 117 perlu direposisi sebagai instrumen akuntabilitas publik yang menekankan transparansi kewajiban dan keberlanjutan program, bukan sebagai alat pengukuran laba kontraktual. Dari perspektif pendidikan akuntansi, kasus ini memberikan kontribusi konseptual penting untuk mengajarkan batasan paradigma akuntansi berbasis pasar ketika diterapkan pada institusi publik. Pendekatan ini mendorong pendidikan akuntansi yang lebih reflektif, kritis, dan relevan dengan realitas kelembagaan.

*******