Oleh: Dr. Ludovicus Sensi W SEAk, MM, CA, CPA

Dosen Departemen Akuntansi FEB Universitas Indonesia

- Pendahuluan

Penerapan IFRS 17 tentang kontrak asuransi merupakan salah satu reformasi paling penting dalam pelaporan keuangan industri asuransi di tingkat global. Di kawasan ASEAN, adopsi standar ini sempat memunculkan berbagai kekhawatiran, khususnya terkait meningkatnya volatilitas ekuitas dan kemungkinan tergerusnya kapasitas asuransi domestik. Kekhawatiran tersebut wajar, mengingat IFRS 17 membawa perubahan signifikan dalam cara kewajiban asuransi diukur dan disajikan.

Dalam konteks pendidikan ekonomi dan akuntansi, perubahan standar akuntansi internasional sering kali dipersepsikan memiliki dampak langsung terhadap perilaku dan kapasitas industri. IFRS 17—yang menggantikan IFRS 4—kerap dipandang sebagai standar yang berpotensi “menggerus” ekuitas perusahaan asuransi. Persepsi ini terutama muncul karena IFRS 17 memperkenalkan pendekatan pengukuran berbasis current fulfilment cash flows, risk adjustment, dan contractual service margin (CSM), yang secara visual dapat mengubah angka-angka kunci dalam laporan keuangan. Namun demikian, persepsi tersebut perlu diuji secara empiris agar proses pembelajaran tidak terjebak pada kesimpulan normatif yang menyederhanakan realitas. Kawasan ASEAN menyediakan konteks pembelajaran yang sangat relevan. Negara-negara di kawasan ini memiliki struktur industri asuransi umum yang relatif serupa—didominasi oleh kontrak jangka pendek—namun berbeda dalam waktu dan strategi adopsi IFRS 17.

Singapura dan Malaysia, sebagai early adopters, menawarkan bukti awal yang penting untuk menilai apakah IFRS 17 bersifat capital-destructive atau justru sekadar mengubah cara informasi keuangan disajikan. Oleh karena itu, artikel ini bertujuan menjawab dua pertanyaan utama dari perspektif pedagogis: pertama, apakah IFRS 17 menurunkan kapasitas asuransi umum di ASEAN secara sistemik; dan kedua, apa implikasinya bagi pengajaran ekonomi dan akuntansi.

- IFRS 17 dan Konsep Kapasitas Asuransi

Kapasitas asuransi pada dasarnya merujuk pada kemampuan industri untuk menanggung risiko, yang tercermin dalam tingkat ekuitas, retensi bersih, serta ketahanan terhadap klaim berisiko tinggi. IFRS 17 dirancang untuk meningkatkan kualitas, konsistensi, dan keterbandingan informasi keuangan, bukan untuk mengubah arus kas aktual maupun struktur risiko yang mendasari bisnis asuransi. Oleh karena itu, penting untuk membedakan antara dampak akuntansi dan dampak ekonomi. Dampak akuntansi mencakup perubahan pengukuran, penyajian, dan volatilitas laporan keuangan akibat penerapan standar baru. Sebaliknya, dampak ekonomi berkaitan dengan perubahan kapasitas riil industri dalam menyerap dan mengelola risiko.

Dalam asuransi umum, karakter kontrak yang umumnya jangka pendek menyebabkan Premium Allocation Approach (PAA) digunakan secara luas. Secara ekonomi, PAA menghasilkan pengukuran kewajiban yang sangat mendekati praktik di bawah IFRS 4. Konsekuensinya, perubahan ekuitas pada saat transisi ke IFRS 17 cenderung terbatas dan lebih dipengaruhi oleh asumsi spesifik masing-masing perusahaan daripada oleh standar itu sendiri.

- Pengalaman ASEAN: Bukti Empiris Awal

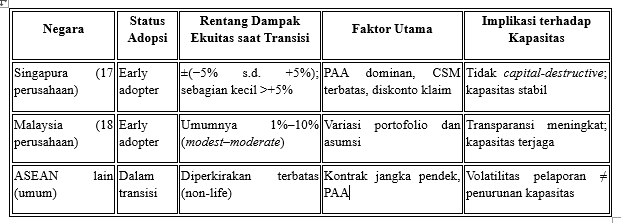

3.1 Singapura

Pengalaman Singapura menunjukkan bahwa transisi IFRS 17 pada asuransi umum tidak menimbulkan gangguan yang signifikan terhadap ekuitas industri. Mayoritas perusahaan asuransi mengalami perubahan ekuitas dalam rentang yang relatif sempit, yaitu sekitar −5% hingga +5%, dengan beberapa perusahaan mencatat uplift kecil.

Temuan ini terutama dapat dijelaskan oleh tiga faktor utama. Pertama, penggunaan PAA secara hampir universal dalam portofolio asuransi umum. Kedua, peran CSM yang relatif terbatas dan berumur pendek. Ketiga, penerapan diskonto atas liabilitas klaim yang dalam beberapa kasus justru memberikan dukungan terhadap posisi ekuitas. Secara keseluruhan, tidak terdapat indikasi bahwa IFRS 17 mengganggu kapasitas struktural industri asuransi umum di Singapura.

3.2 Malaysia

Malaysia memperlihatkan pola yang sejalan dengan Singapura. Sebagian besar perusahaan asuransi umum berada pada kategori dampak ekuitas modest hingga moderate, umumnya dalam kisaran ±1% hingga 10%. Tidak ditemukan bukti terjadinya systemic capital erosion akibat penerapan IFRS 17. Perbedaan dampak antar perusahaan lebih mencerminkan variasi portofolio, panjang ekor klaim (tail length), serta kalibrasi asumsi aktuaria, dibandingkan pengaruh standar secara langsung. Dengan demikian, penerapan IFRS 17 di Malaysia lebih berperan dalam meningkatkan keterbacaan dan transparansi profil risiko, bukan dalam menurunkan kapasitas ekonomi industri asuransi.

- Perbandingan Dampak IFRS 17 di ASEAN (Asuransi Umum)

Tabel ini disusun sebagai alat bantu pedagogis untuk merangkum pola umum berdasarkan pengalaman awal dan penilaian profesional di kawasan ASEAN.

- Implikasi bagi Kapasitas Asuransi Domestik

Pelajaran utama dari pengalaman ASEAN adalah bahwa IFRS 17 tidak mengurangi kapasitas ekonomi asuransi umum, melainkan mengubah cara kapasitas tersebut disajikan dan dipersepsikan. Volatilitas ekuitas yang muncul pada fase awal penerapan bersifat akuntansi dan cenderung sementara.

Oleh karena itu, regulator dan pelaku pasar perlu berhati-hati dalam menafsirkan perubahan angka pasca-transisi agar tidak menarik kesimpulan yang keliru mengenai penurunan kapasitas. Bagi negara yang sedang berada dalam fase transisi, fokus kebijakan sebaiknya diarahkan pada peningkatan literasi IFRS 17, komunikasi yang jelas kepada pemangku kepentingan, serta penguatan praktik manajemen risiko—termasuk kebijakan retensi dan reasuransi—yang tetap berlandaskan prinsip kehati-hatian.

- Implikasi bagi Pendidikan Ekonomi dan Akuntansi

Kasus IFRS 17 di ASEAN sangat efektif digunakan sebagai pembelajaran berbasis kasus dalam pendidikan ekonomi dan akuntansi. Mahasiswa dapat memahami bahwa perubahan standar akuntansi tidak secara otomatis mengubah realitas ekonomi, tetapi memengaruhi cara realitas tersebut direpresentasikan dalam laporan keuangan.

Selain itu, IFRS 17 membantu membedakan antara accounting volatility dan economic risk, serta menegaskan pentingnya konteks institusional dalam menilai dampak suatu standar. Dalam kurikulum, IFRS 17 dapat diajarkan sebagai studi kasus komparatif lintas negara, contoh keterbatasan ekuitas sebagai proksi kapasitas, serta alat analisis kebijakan industri asuransi.

- Kesimpulan

Pengalaman awal penerapan IFRS 17 di ASEAN—khususnya di Singapura dan Malaysia—menunjukkan bahwa standar ini tidak bersifat capital-destructive bagi asuransi umum. Dampak ekuitas pada saat transisi relatif terbatas, dapat dijelaskan secara rasional, dan tidak menandakan penurunan kapasitas ekonomi industri secara sistemik. IFRS 17 lebih tepat dipahami sebagai instrumen peningkatan transparansi dan disiplin pelaporan.

Bagi pendidikan ekonomi dan akuntansi, temuan ini penting untuk membangun pemahaman yang seimbang: IFRS 17 memengaruhi how we report, bukan how much capacity we have. Pendekatan ini mendorong pembelajaran yang lebih kritis, kontekstual, dan relevan dengan praktik industri.

******